預售屋適合我嗎?相信這個問題,是許多購屋族會有的共同疑問。雖然預售屋的自備款較少,相對於新成屋、中古屋來說較容易入手;但不可否認的,預售屋不確定性因素也比較高,因此並不適合所有人。以上針對預售屋的種種問題,本文將逐一詳細說明,幫助你快速瞭解預售屋的所有眉角。

一、預售屋的定義

預售屋是指「領有建造執照,尚未建造完成,而以將來完成之建築物,為交易標的之物。」簡單來說,預售屋就是銷售還沒蓋、正在蓋,或是已經完工卻還沒拿到使用執照的房子。

- 預售屋與成屋的比較

考慮預售屋的同時,你應該也會想知道與新成屋、中古屋之間的差別。以下將預售屋與其他二種房屋類型,以表格綜合做出比較,方便你快速瞭解這幾種房屋類型的差異。

| 房屋類型 | 預售屋 | 新成屋 | 中古屋 |

|---|---|---|---|

| 房屋定義 | 銷售未蓋好的房子 | 已完工尚未賣出的房子 | 使用執照3年以上;或曾經轉手過的房子 |

| 房屋狀況 | 全新 | 較新 | 老舊 |

| 購屋資金 | 自備款較低;依工程進度付款 | 自備款較高 | 可貸成數較少 |

| 可否客變 | 可客製化 | 困難 | 困難 |

| 交屋時間 | 需2~3年 | 馬上入住 | 馬上入住 |

| 適合族群 | 首購族 | 換屋族 | 首購族、換屋族 |

二、預售屋優缺點有哪些?

買預售屋的優缺點有哪些?以下本文整理了買預售屋的好處,以及可能會遇到的問題,方便你可以仔細衡量,自己適不適合預售屋。

1.預售屋優點

預售屋的好處,大概會有以下5點。

- 需自備款較少:預售屋頭期款,通常為房屋總價的10%,剩餘的款項則是按照工程進度分期付款;而新成屋或中古屋,則需準備20%~30%的頭期款,且要一次繳清。

- 貸款成數較高:預售屋有屋齡少、設備新等優點,較中古屋、新成屋來說,有機會拿到更好的貸款成數。預售屋房貸成數,最高可貸到房屋鑑價的85%。

- 房屋狀況全新:預售屋與中古屋最大的差異,就是預售屋是全新的房屋,管線、設備也都是新的,因此不用擔心會有壁癌、管線老舊等問題。

- 格局可以客變:買預售屋,可以針對自己的需求,請建商客製化想要的房屋格局,並且指定建材與管線電路的配置。

- 房型選擇較多:預售屋越早買,就能先挑選自己喜歡的房型,包含樓層、座向、戶數、廳房數等。

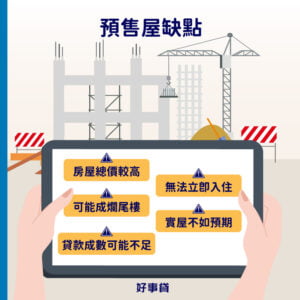

2.預售屋缺點

預售屋也有一些潛藏與不可避免的缺點,常見的有以下5種。

- 房屋總價較高:預售屋因為是全新的房子,格局、戶數、座向的選擇性多,因此房價也會比較高。

- 無法立即入住:預售屋是先賣再蓋,或是邊蓋邊賣的類型,所以無法立即入住。因此在施工期間,如何安置家人也是一個需要考慮到的問題。

- 貸款成數不足:建商若是刻意炒作預售屋的價格,導致銀行房屋鑑價低於預期,就可能造成貸款成數不足的情形發生。

- 可能成爛尾樓:建商蓋一半而倒閉,留下爛尾樓的情形也很多見;或是建商違法二次施工,一旦被查獲就有可能被強制拆除。

- 實屋不如預期:預售屋只能透過藍圖、模型、樣品屋來想像;而建商實際用的建材、設備與廣告落差太大,都有可能讓實際屋況不如預期。

三、預售屋付款方式的5個階段

買預售屋需要準備多少錢?通常來說購買預售屋,會有5個付款階段。詳細說明如以下所列:

- 頭期款:預售屋頭期款包含訂金、簽約金,通常為房屋總價的5%~10%。

假設某建案的預售屋價格為1,000萬,頭期款應該準備多少?

1,000萬x5%~10%=500,000~1,000,000。

- 工程款:預售屋施工的期間,會按照工程進度收取款項,通常為總價的5%~10%。

- 預收款:建商會在交屋過戶前,向購屋者預先收取代書費、房屋契稅、印花稅、移轉登記規費、管理費等款項,金額約15~30萬左右。

- 房屋貸款:建商取得使用執照後,就可以開始跟銀行辦理房屋貸款,額度、利率及還款期數依申請人條件而定。

- 交屋尾款:交屋尾款也稱保留款,主要是為了確保購屋者在驗收屋況時,若有發現瑕疵,可要求建商改善完成後,再支付最後的款項,通常為房地總價的5%。

四、預售屋買房流程

預售屋的買房流程跟中古屋、新成屋不太一樣,詳細流程說明如以下:

1.預訂保留

支付表示誠意用的「小訂」,請建商保留喜歡的戶別,並簽訂購屋買賣預約單,這時候可以把預售屋買賣契約書帶回去,享有5天的合約審閱期。

2.簽約付定

確認合約沒問題,正式簽定預售屋買賣契約,並補足訂金,俗稱「大訂」。這時候訂金會轉為具法律效力的「定金」,若在此時反悔不買,則需支付總價15%的違約金。

3.繳工程款

預售屋工程款的支付方式,通常會依工程階段分成3~5期繳款,工程時間則是2~3年左右。

4.提出客變

不同樓層的客變時間也不一樣,記得要跟建商索取平面圖,並確認施工的時間。

5.申請貸款

建商取得使用執照後,就可以向銀行申請預售屋貸款。貸款的額度與利率,將會隨著申貸人的條件不同而有所差異。

6.驗收交屋

預售屋在交屋前,一定要進行驗收,檢查房屋的坪數、建材及規格,是否跟合約內容相符合。如果有發現瑕疵,須載明於驗收單上,待建商完成修繕後,再交付尾款。

7.過戶撥款

建商需在取得使照的4個月內,完成房屋過戶手續,銀行也是在這個時候撥款給建商。

五、買預售屋注意事項

以下整理幾個預售屋合約必看事項,以及在簽約時,有哪些需要特別注意的地方。

- 建造執照是否取得:建商要新建、增建、改建及修建建築物時,都必須先向政府申請建造執照,才能開始施工。建議可以要求建商出示建造執照,或是利用營建署的「建築工程履歷查詢系統」做確認。

- 確認開工、完工、交屋日期:預售屋合約需詳細註明開工時間、完工期限、取得使用執照期限和交屋日期,以保障自身權益。此外,合約上要清楚記載,建商必須在領到使用執照的6個月內,通知買方交屋。

- 保固期限和範圍:確認預售屋的保固期限,是否為「買方完成交屋日起」,而非成「通知交屋日起」或「使用執照核准日起」。建議可參考內政部提供的「預售屋買賣契約書範本」。

- 房地標示、建材與設備:建商須提供預售屋平面圖,並清楚記載高度、面積等資訊。務必確認建商廣告DM和樣品屋展示,哪些項目屬於示意、哪些是隨附,並檢查合約是否註明「可選用替代品」,如有則需確認替代品等級是否一致。

- 驗收及交屋保留款:發現房屋有瑕疵,建商應於限期內完成修繕,且買方有權保留部分自備款,作為交屋保留款。同時要注意檢查,建商是否有降低交屋保留款(應為房地總價5%),或改成從預售屋貸款的款項保留。

- 面積誤差與價款找補:預售屋合約上應註明,實際坪數少於合約坪數時,賣方應全額補足;實際坪數多於合約坪數時,買方補足上限為2%;誤差超過3%時,買方可解除契約。

- 確認履約保證:預售屋履保機制一共有5種,保障程度高到低依序為:價金返還、不動產開發信託、價金信託、公會辦理連帶保證協定、同業連帶擔保。前三者有設立專款專用帳戶,相較後兩者的保障程度更高。

- 個別磋商條款:建商可能會要求購屋者簽下「個別磋商條款」,以偷渡不合理、不合法的條文,例如:改交屋款價金、改違約金上限、瓦斯外管費改由買方負擔等。建議簽訂預售屋買賣契約時,可以找專業代書協助檢查。

六、預售屋常見QA

可以,但有限制。僅允許配偶、直系血親、二等親內旁系血親可換約;另外非自願失業、共同買受人之間轉售、無意保留繼承的預售屋、房屋因災損而不堪居住、重大變故,無力履約、意外事故,導致第三人重傷或死亡等情形可轉賣。

央行目前第七波打炒房政策,新增名下有房者不得有寬限期,並且下調第2戶貸款成數,以上措施實施地區擴大至全國。因此對於買預售屋的人來說,可能因為貸款成數不足而被迫解約,造成房子沒買到又要賠一筆違約金的情形。

要看退訂的時間點。如果是正式簽約前取消,還可以拿回支付的訂金;若是已經正式簽約,那麼訂金將轉變為「定金」,這時除了無法拿回支付的費用外,甚至還要額外付出一筆違約金。

預售屋因為不確定的因素較多,所以需要注意的地方不少。建議買預售屋前,可以參考本文的說明,能幫助你瞭解預自己適不適合預售屋。一旦決定要購買預售屋,也可以參照本文的買屋流程與注意事項,都能讓你在買預售屋的過程中更加地順利。